Economía

Créditos hipotecarios UVA: Macri sólo cumplió en un 10% su promesa de campaña

El presidente Macri había prometido "un millón de préstamos a 30 años". Sin embargo, sólo se entregaron unos 100.000. Analistas coinciden en que los que apostaron a estos créditos "perdieron".

“Nos comprometemos a otorgar un millón de créditos hipotecarios a 30 años durante los próximos cuatro años”, afirmó el presidente Mauricio Macri para seducir a las familias de clase media o media baja durante un debate en 2015. Una promesa que quedó en eso, en promesa para la mayoría de las familias.

A casi cuatro años y en medio de una profunda crisis económica –que incluyó fuerte inflación, alza de tasas y disparada del dólar-, sólo se otorgaron apenas un poco más de 100.000 créditos hipotecarios, equivalente al 10% de esa meta oficial, de acuerdo a los últimos datos disponibles correspondientes a agosto. Exactamente, fueron 102.377.

En monto, a comienzos de octubre, el stock de préstamos hipotecarios UVA alcanza $150.000 millones, marcando un crecimiento de 12,5% nominal con relación a igual mes del año pasado.

De esta forma, se observa una importante caída real en la demanda de este tipo de financiamiento, que supo ser un boom durante 2017 y la primera parte del año pasado.

“Este deterioro responde, en parte a la crisis que afecta a la economía argentina y golpea la demanda y, en parte, al elevado grado de incertidumbre que pesa sobre la coyuntura y desalienta especialmente este tipo de créditos cuyo capital ajusta por inflación”, destacó Matías Rajnerman, economista jefe de Ecolatina, a Ámbito.

Por su parte, Christian Buteler, analista financiero que monitoreó en todos estos años la evolución del valor de las UVA, de las tasas bancarias y la deuda con respecto a estos créditos hipotecarios, indicó que el acceso a estos préstamos está prácticamente paralizada desde el año pasado”.

Agregó en diálogo con Ámbito: “En medio de esa disparada, muchas familias perdieron la posibilidad de acceder porque el crédito en pesos logrado dejaba de alcanzar para comprar una propiedad, valuada en dólares”, mencionó Buteler. “Ahora, ni hablar que toda operatoria está frenada por el tema del cepo”, agregó.

Durante todos estos años, dice el especialista, “me mostré crítico con relación a estos créditos porque indexar una deuda a la inflación, sobre todo en Argentina, no era una buena opción. Con los resultados hasta este momento, mi postura quedó avalada”.

A modo de conclusión, Rajnerman afirmó: “Es probable que el desempeño futuro de estos créditos no sea alentador y su objetivo de desarrollar el mercado inmobiliario quede para otro momento u otra herramienta”.

“Ojalá puedan reflotarse en el corto plazo, ya que será una señal de que la economía argentina ingresó en un sendero más previsible. Por ahora, parece difícil”, añadió.

Un ejemplo

La pesadilla es también para las familias que pudieron acceder al préstamo porque, durante estos años, hubo una pérdida real de salarios (sólo en 2018, fue del 14,3%), mientras que la cuota fue acompañando de manera sostenida a la inflación.

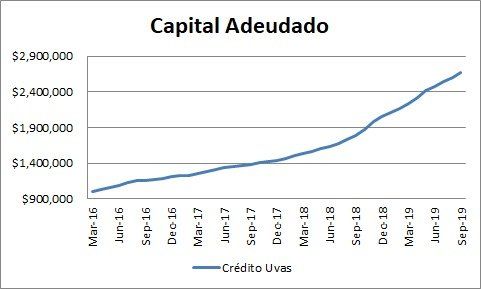

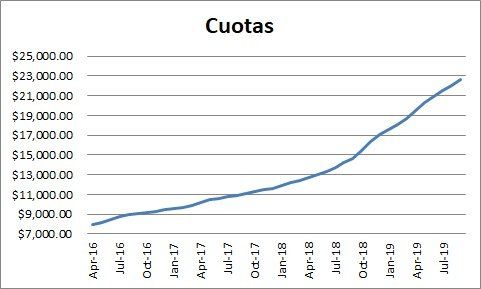

A modo de ejemplo, considerando un crédito de $1.000.000 sacado el 30 de marzo de 2016 (cuando arranca este tipo de crédito) a 20 años: la familia comenzó con una cuota de $7.915 y en julio de este año llegó al $22.679.

En tanto, la deuda (después de pagar 42 cuotas) es de $2.667.834. En dólares ese $1.000.000 en marzo 2016 representaba u$s 67.567 y hoy la deuda en dólares representa u$s 44.597, según lo estimado por Buteler.

Las UVAs

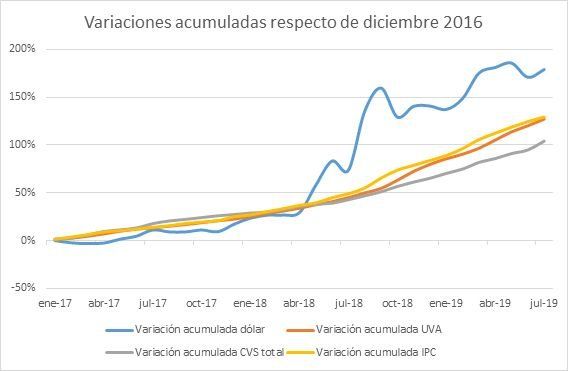

Créditos tradicionales. El valor de la UVA (Unidad de Valor Adquisitivo) se triplicó en estos casi cuatro años: de los iniciales $14,05 de abril de 2016 trepó a $41,91 el 10 de octubre de este año. De hecho, sólo en lo que va de 2019, el incremento es del 35%, en línea con la inflación.

De esta manera, en sólo 37 meses, la cuota del préstamo hipotecario UVA pasó de representar cerca del 50% de la cuota de la versión tradicional a representar casi un 120%.

Salarios. El peso de la cuota en relación con el ingreso subió hasta casi el 30%, lo que representa una suba de cuatro puntos porcentuales desde el inicio.

Alquileres. De acuerdo a un informe del Centro de Economía Política Argentina (CEPA), el desembolso total (incluyendo gastos asociados y anticipo) representaba casi un 30% más que seguir alquilando en junio de 2016, mientras que para junio de 2019 ese porcentaje se incrementó al 84% considerando que el anticipo podría haberse invertido en Letes.

“A partir del segundo trimestre del 2018 cuando el alza del valor del dólar y, como consecuencia la aceleración de la inflación, hizo que el valor de las propiedades quedaran fuera del alcance de muchos demandantes de vivienda. Además se deterioró la relación entre el salario y el valor de la cuota, lo cual limitó el acceso a la financiación a un sector de los potenciales prestatarios”, destacó Guillermo Barbero, socio de First Capital Group, en diálogo con Ámbito.

Deuda de Capital: Entre abril de 2018 y mismo mes pasado (último dato disponible), el saldo de deuda capital más que se duplicó, con un incremento del 126%.

“Hasta el momento, no se observa que la actualización de la deuda de capital por inflación agrave la situación, a raíz de la relación entre ese saldo de deuda de capital y el valor de mercado del inmueble. Pero el panorama podría empeorar si se sostiene la caída de precios de las propiedades”, destaca en su informe el CEPA.

En relación con el dólar, las UVA superaron a la apreciación de la moneda norteamericana durante los primeros dos años, pero ya en 2018 se revirtió la tendencia: 46,88% vs. 108%, respectivamente.

El mercado: auge y ocaso

Hasta abril de 2019, en el sistema bancario se otorgaron préstamos hipotecarios UVA por un total de $150.170 millones. El máximo de la serie, en este contexto, se registró en marzo de 2018, con $13.937 millones, y desde entonces una continua caída de las operaciones.

En 2019, se mantiene la tendencia decreciente de los montos otorgados. En abril, se otorgaron $2.389 millones, lo que representa una caída del 83% con relación al pico máximo.

En lo que hace a la cantidad de préstamos otorgados, hasta el primer trimestre de 2018, se observa un crecimiento constante de los tomadores de créditos UVA. En 2016 fueron 1.950 préstamos, en 2017 aumentó a 42.686 y el año pasado, se disparó a 53.662.

Cabe resaltar, con respecto al año pasado, que tras registrarse el nivel más alto de la serie en el primer trimestre de 2018, la cantidad de préstamos otorgados comenzó a desacelerarse: de 23.990 créditos cayó a 2.928 colocaciones en el último trimestre, marcando una baja del 87%.

Cronología

- En julio de 2016, a siete meses de asumir la presidencia, Macri anunció el “primer paso” para cumplir con su promesa de llegar al millón de créditos hipotecarios: presentó una nueva línea de créditos por $5.000 millones para la vivienda en el marco del Plan Procrear con el objetivo de brindar acceso a soluciones habitacionales para alrededor de 25 mil familias.

El nuevo programa eliminó el sistema de sorteos por Lotería Nacional por un sistema de puntuación y contemplaba tres tipos de créditos: Solución Casa Propia, Desarrollos Urbanísticos, y Lotes.

Instrumentó además la actualización de la cuota a través de la Unidad de Valor Adquisitivo (UVA), que evoluciona en función del Índice de Precios al Consumidor. En abril, la UVI (anterior nombre) había arrancado a $14,05.

Para acceder al beneficio, se necesitaba contar con ingresos de entre dos y cuatro salarios mínimos (entre $13.620 y $27.240 para junio 2016) y contar con un ahorro del 10% para Viviendas de hasta $1.000.000 y del 15% para viviendas de hasta $1.500.000.

El crédito obtenido, a devolver en 10, 15 o 20 años, podía ser utilizado para la compra de una casa nueva o usada de hasta $1.500.000, para la cual el Estado Nacional otorgará una bonificación de hasta $300.000 no reembolsable.

Las cuotas a pagar podrán alcanzar hasta el 25% de los ingresos de un trabajador en relación de dependencia, autónomo o monotributista. - En marzo de 2017, de cara a las elecciones legislativas de ese año, Macri lanzó una nueva versión del Procrear: los créditos podían cancelarse en un plazo de hasta 30 años.

Los bancos públicos financian entre el 75 y 85 por ciento del valor de inmuebles; los ingresos debían oscilar entre 18.500 a 24.000 pesos, en función de una relación cuota-ingreso que oscilará entre el 25 y 30%, para acceder a un crédito de un millón de pesos.

La tasa interés variaba entre el 3,5 y el 7% anual. - En Octubre de 2018, el primer mandatario anunció un nuevo plan de vivienda que incluye cambios en los créditos UVA y un tope para que el aumento de la cuota no supere en más de un 10% al aumento de sueldos.

También planteó un relanzamiento del Plan Procrear para la construcción de viviendas. “La cuota del crédito no se va a disparar”, dijo Macri. - En mayo de 2019, el Gobierno anunció el lanzamiento de 10 mil nuevos créditos hipotecarios para compras de viviendas de uso familiar que tendrán cuotas promedio de $13 mil por mes.

Las características principales son: a 20 años a UVA + 7,5 por ciento de tasa.

El beneficiario deberá aportar 10 por ciento de ahorro y el programa aportará entre 10.000 y 18.000 UVAs.

El monto restante será financiado con un crédito hipotecario bancario.

Tras las PASO del 11 de agosto, el Gobierno anunció un alivio a los tenedores de créditos UVA que hayan solicitado préstamos de hasta 140.000 UVA.